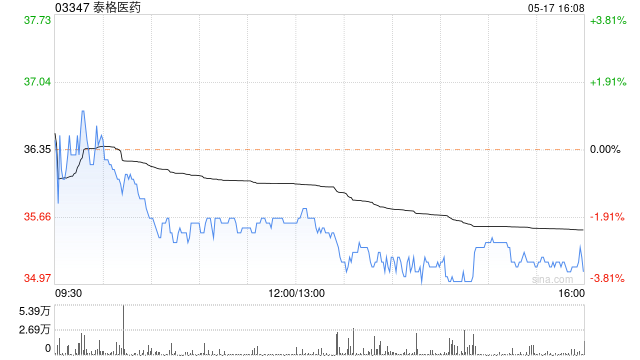

美银证券发布研报称,泰格医药(03347)次季总收入按季升7.8%至16.86亿元人民币,总毛利按季升8.2%至5.08亿元人民币,毛利率按季升0.1个百分点至30.1%,净亏损为1.29亿元人民币。该行将泰格医药2025至2027年收入预测分别下调10%,同时将其目标价由40.6港元上调至56港元,重申“买入”评级。

美银证券发布研报称,泰格医药(03347)次季总收入按季升7.8%至16.86亿元人民币,总毛利按季升8.2%至5.08亿元人民币,毛利率按季升0.1个百分点至30.1%,净亏损为1.29亿元人民币。该行将泰格医药2025至2027年收入预测分别下调10%,同时将其目标价由40.6港元上调至56港元,重申“买入”评级。